海外旅行での両替方法おすすめ7選!どこで換金するのが一番お得?

こんにちは!ずっぱです!

海外旅行に行くとなると必ず必要になるのは現地のお金ですよね?

それぞれ使う金額は違うと思いますが、みなさんやっぱりお得に両替をしたいと思います。

「両替レートはどこがいいの?」

「手数料の安い両替方法を知りたい!」

旅行に限らず海外に行く人にはとても気になるテーマだと思います!

海外旅行が初めてでどこが良いのかわからない人

なんとなく空港で両替してた人

クレジットカードメインの人

海外経験のある方でもいろいろだと思います!両替方法や金額によっては同じ現地通貨を手に入れるのに数千円も変わってきてしまうこともあります。

様々な両替方法が検証されていますが、今回は可能な限りの両替方法を比較してみました!

【追記】

2018/8/8:国内両替の状況に成田周辺・NYの同日比較を追記しました。

目次

鉄則

あまり何回も両替をする人はいないと思いますが、基本的には

日本円(JPY)→現地通貨

の1度だけ両替するのがいいです。他の通貨を経由すると(JPY→USD→CADとか)その回数分手数料が取られます。

普通そうじゃないの?って思うと思いますが、ロシアの通貨とかは日本ではマイナー通貨らしくドルやユーロを経由したほうがいいらしいです(ドルのほうが安く両替できる)

ずっぱの考える最強の組み合わせ

いきなりですが、現在最強だと思っている組み合わせです

現金(JPY)

+

現金(少額の現地通貨:海外キャッシング)

+

クレジットカード1〜2枚

+

国際キャッシュ・デビットカード1〜2枚

多くない!?って思いますよね?

とりあえず、内訳を説明します。

現金(JPY)

当たり前ですが、出国前、帰国後は日本のお金が必要です。

日本円を現金から両替する場合はその分も合わせて持ちましょう

現金(現地通貨)

これは何かしらの方法で手に入れる必要があります。

この記事のメインなのでいきなり読みたい方はこちら

現地通貨をどれくらい両替するかに関しては旅行先で何でメインに決済するか?によります。

クレジットカードをメインに決済するのであれば両替は少額で良いでしょう。

キャッシングのみを利用する場合には必然的に現金が出てきますので現地通貨の割合が増えると思います!

治安があまり良くない地域に行く場合には現金を大量に持ち歩くのはあまり良くないので、クレジットカードメインが良いと思います。

クレジットカード

これは必ず持っていったほうが良いと思います。

現地では現金を大量に持ち歩くことはリスクですし、クレジットカードは「信用」の証明になります。

両替レートもポイント還元まで考えると全体から考えても全く悪くないです。

国際キャッシュカード

たくさんは必要ないですが、海外にいるとまれにクレジットカードが止まってしまう場合があります。海外キャッシングなどをクレジットカードと兼ねている場合も利用できなくなります。

そのときに現金を持ち歩いていればいいですが、なかった場合には現金が入手できなくなってしまうので一応保険として持っておいたほうが良いと思います。

手数料の仕組み

これから挙げる方法についてそれぞれ手数料の内訳を列挙したいと思います。

<市場レート(仲値)に付加される手数料一覧>

| 決済方法 | 手数料 | |||

| クレジットカード |

国際ブランド 0~0.5% |

カード会社毎 1.3~2% |

||

| 海外キャッシング |

国際ブランド 0~0.5% |

海外ATM手数料 0円~ |

返済までの利息 年利18% |

繰り上げ返済時 0円~ |

| マネパ両替 |

振込手数料 0円~ |

両替手数料 0.2~1.3円 |

マネパ手数料 レートに+約1% |

外貨出金(受取)手数料 500~2500円 or 海外ATM手数料 $2~7.5 |

| Sonybank Wallet |

振込手数料 0円~ |

為替コスト 0.06~0.9円 |

海外ATM手数料 $3~5 ※キャッシングの場合 |

|

| 国際キャッシュカード |

振込手数料 0円~ |

国際ブランド 0~0.5% |

海外ショッピング 1.6%~4% |

海外ATM手数料 $2~7.5 |

| 日本国内両替 |

為替手数料 1~3円/1通貨 |

|||

| 現地両替 |

為替手数料 1~3円/1通貨 |

両替手数料 0~数% |

||

これから説明するにあたって大体のイメージを掴んでいただきたいので、おおよその目安をお伝えします。

両替にかかるお金のうち、手数料の占める割合が、

- 2.5%以上:かなり高い

- 2%以上:高い

- 1〜2%:安い

- 1%以下:かなり安い

こんな感じのイメージでいると比較しやすいと思います!

両替方法7選!

それではメインの両替方法です!ここではおすすめ順に掲載しています。もし安い順に知りたい方はまとめまで。

両替をするといっても目的は現地通貨を入手することです。両替には現地通貨を現物として手に入れるパターンとクレジットカードのように現物を介さないパターンに分けられます。

今回紹介する中で結果としてお得だった方法を、現金の入手有無によって分類してみました。

| 現金を手に入れる(キャッシュ)両替方法 | 現金を実際には使わない(キャッシュレス)両替方法 |

|

|

これらを組み合わせて両替をすることになります。

また、海外では必要のない限りあまり多額の現金を持ち歩くのは危険です。

そのため、

- 現金を入手する方法:少額でもお得な方法

- 現金を使わない方法:メイン決済

と使い分けるのをおすすめします!

クレジットカード

海外旅行ではクレジットカードは必ず1枚は持っていくと思います!クレジットカードって危ないイメージがある方もいるかもしれませんが、海外ではクレジットカードのほうが現金を持ち歩くよりも安全です。

また、海外ではクレジットカードはその人本人の「信用」を意味することが多いため必ず持って行ったほうがいいと思います。

クレジットカードにも様々な国際ブランドや発行会社があります。そんな中でも両替におすすめなのはMastercardの国際ブランドです!

クレジットカードのメリット・デメリット

クレジットカードにもメリット・デメリットが存在します

- クレジットカードが盗難にあった場合にはカードを止められる(現金は盗難に合った場合にはまず返ってこない)

- 仮に不正利用(スキミング)をされたとしても補償されるため安心(本人に重大な過失がない場合で届出から60日前以降などの諸条件あり)

- ホテルなどに宿泊する際クレジットカードの提示を求められることが多々ある(提示できないとデポジットとして多額の現金を一時的に預ける必要があったり宿泊拒否される場合があります)

- 海外旅行保険付帯のクレジットカードがある

- キャッシング機能がついている

- ショッピング保険付帯のカードがある

- ポイントをもらえる

- クレジットカード申込に時間がかかる

- 申込時に審査が必要

- 年会費がかかる場合がある

すでにクレジットカードを持っている場合はいいですが、新たに作る場合に旅行までの日程が少ない場合には当日までに発行できない可能性があります。

最近は発行までのスピードが早くなってきていますが、カードによっては1ヶ月くらいかかる場合もあるので、事前に計画して発行することをおすすめします!

別記事でクレジットカードについては触れますが、もしここに挙げているクレジットカードを今持っていなくて渡航までの日数がない場合は今持っているものでも十分だと思います。

クレジットカード手数料の内訳

クレジットカードの手数料はブランド毎に違います。

またクレジットカード会社の手数料(コスト)は

- 国際ブランド指定の為替レート(市場レート+為替手数料)

- カード会社の事務手数料

によって決まります。それぞれ

| 国際ブランド | 事務手数料 | 基準レート(為替手数料含む) |

| Visa | 1.63% | Visaインターナショナル |

| MasterCard | 1.63% | MasterCardインターナショナル |

| JCB | 1.60% | JCBが定める |

| AMERICAN EXPRESS | 2.00% | 主要な外国為替相場情報からAMEXが選択した銀行間のレート |

| Diners Club | 1.30% | 所定金融機関の為替相場 |

となりますが、実際のレートは決済した日よりも2~4日後のレートが使用されます。

その数日の間にリーマンショックのようなことが起これば多少大きく変わるかもしれませんが、為替相場まで予測することはできませんし、必要はないと思うのでタイムラグに関しては今回は無視して構わないと思います!

これを見るとDiners Clubの換算レートが一番良さそうですが、実際には違います。基準レートがすべてのブランドで同じということではないからです。(JCB≠Diners)

クレジットカードで安く決済するには?

クレジットカードで安く決済するためには事務手数料と基準レートがいいものを選択する必要があります。

カード会社事務手数料

基本の事務手数料は上に書いたとおりですが、Visa,Masterに関してのみはカード会社の事務手数料はカード発行会社によって違います。

| カード発行会社 | VISA | Master | JCB | AMEX |

|---|---|---|---|---|

| 三井住友カード | 1.63% | 1.63% | ||

| SuMi TRUST CLUBカード | 2.00% | 2.00% | ||

| SuMi TRUST CLUB クリアカード | 2.50% | 2.50% | ||

| SuMi TRUST CLUB キャッシュバックカード | 2.50% | 2.50% | ||

| MUFGカード | 2.16% | 2.16% | 1.60% | 2.00% |

| DCカード | 2.16% | 2.16% | ||

| NICOSカード | 2.16% | 2.16% | ||

| ポケットカード | 1.63% | 1.90% | 1.60% | |

| オリコカード | 1.63% | 1.63% | 1.60% | |

| ジャックスカード | 1.63% | 1.63% | 1.60% | |

| 楽天カード | 1.63% | 1.63% | 1.60% | |

| Yahoo!Japanカード | 1.63% | 1.63% | 1.60% | |

| dカード | 1.63% | 1.63% | ||

| イオンカード | 1.60% | 1.60% | 1.60% | |

| エポスカード | 1.63% | |||

| セゾンカード | 1.63% | 1.63% | 1.60% | 2.00% |

| セディナカード | 1.60% | 1.60% | 1.60% | |

| ビューカード | 1.63% | 1.63% | 1.60% | |

| SBIカード | 1.63% | |||

| JCBカード | 1.60% | |||

| アメリカンエキスプレスカード | 2.00% |

他のレートより事務手数料が高い部分に関しては赤色にしています。

両替を考えた場合にはこれらの手数料の高いカードは控えたほうが良いと思います。

そして、それ以外のカードに関しては事務手数料よりもブランドごとの基準レートの影響のほうが大きいです。

そのため、Diners事務手数料=1.3%でも実際に決済するとレートの影響で他のブランドよりも手数料がかかってしまいます。

基準レート(市場レート+国際ブランド為替手数料)

それぞれの国際ブランドが定める基準レートは、市場レートに独自にX%の為替手数料を加えた値を使っています。この手数料の計算方法は基本的に非公開で調べる方法はありません。

ただ、実際のレートはVisa,Master,JCBに限っては調べることができます。

そういう事情から今回はVisa,Master,JCBについて比較したいと思います。

これら3ブランドの事務手数料はほぼ同じで差は0.03%となります。

これほど小さい差になると基準レートによる部分がかなり大きくなってくるため、単純に基準レートを比較するとどのブランドがレートがいいのかという問題に置き換えることができます。

Visa,Master,JCBの3ブランドの基準レートは公表されているため純粋な基準レートのみの条件で比較してみると、

- Visa USA | ExchangeRateComp

- Mastercard’s Currency Conversion Tool | Mastercard

- Base rate | JCBブランドサイト

- 海外でのお取り引きにおける基準レート | JCBブランドサイト(日本語)

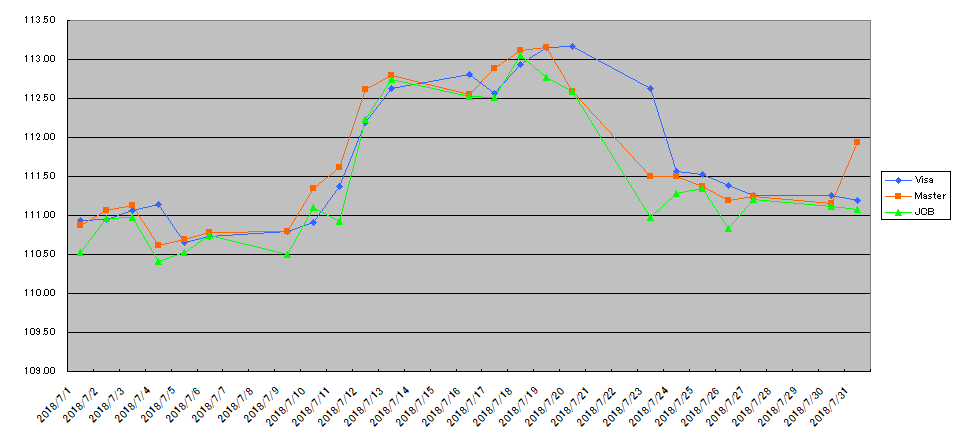

2018年7月 ドル/円

これを見ると平均してJCBが安いことがわかります。

ずっとMasterCardが安いことが多かったですが、ここ最近はJCBのほうが安いことが実際にも多いみたいです!

クレジットカード決済の場合はあくまでも理論値であり、実際には多数回決済をして平均を出していくしかないと思います。ただ、いろいろな方の検証を見ている限りはレートの順番は概ね合っているようです。

ここで注意ですが、このJCB、日本では使えるところも多いですが、世界のシェアを見てみると、

クレジットカード売上高のシェア(NILSON RESORT 2016調べ:LINK)

| 順位 | シェア | ブランド |

| 1位 | 54% | Visa |

| 2位 | 26% | Mastercard |

| 3位 | 15% | UnionPay |

| 4位 | 3% | AmericanExpress |

| 5位 | 1.1% | JCB |

| 6位 | 0.9% | Diners |

約1%しかないんですね!

日本人がよく行く観光地やリゾート地ではJCBが使えるところも多いですが、他の場所ではあまり対応していないのが現実です!

そういうことも考慮するとやはり基本はMastercardで決済することを考えておいたほうが現実的かもしれません!

クレジットカード利用パターン例

2018年7月9日(仲値:1ドル=110.49円)に実際にクレジットカードで購入した場合の利用手数料のパターン例を挙げてみたいと思います。

日付はレートの仲値が7月で最も110円に近い日を選択してみました。また、当日の仲値との差を国際ブランドの為替手数料とします。

<クレジットカード国際ブランド別手数料割合一覧>

| 国際ブランド | 基準レート | 事務手数料 | 100ドルあたり手数料 | 手数料割合 |

| JCB | 110.50円 | 1.60% | 177.8円 | 1.58% |

| Mastercard | 110.79円 | 1.63% | 210.59円 | 1.87% |

| Visa | 110.91円 | 1.63% | 222.78円 | 1.98% |

一番安いJCBと高いVisaを比較すると手数料の差が44.98円あります。

さらに事務手数料の差よりも為替手数料の差のほうが大きくなることもわかると思います。

ポイント還元率を考慮せず、単純に安いものを選んでいくと

- カード会社の為替レート→JCB

- カード会社の事務手数料→JCB

となります。

まとめ

以上より、クレジットカード決済においてのブランド選定は

JCB≦Master<Visa<Amex<Diners

の順に安いことになります!

世界シェアの問題もあるため、JCBが使える観光地に行く以外ではやはり今まで通りMastercardで支払うことをおすすめします!

※クレジットカードの場合はポイントも付きますが、カードごとにポイント還元率が違うため手数料率からポイント還元率を引いてあげると現金に換算したときの実際の手数料を出すことができます!(ex)1%還元のカードの場合1.60%-1.00%=0.6%)

海外キャッシング

クレジットカードが便利といっても行ったお店が対応していないと使えません。少なからず現金が必要になってくるはずです。その中でも海外キャッシングは手数料も安くおすすめです!

海外キャッシングってなんぞや?という方は

海外キャッシングは一言でいうと借金です。つまり現地で現地の通貨をATMにて一時的に借金をして引き出す方法です。

借金するの?と思うかもしれませんが、1か月程度の旅行であれば”両替にかかる手数料>キャッシングの利息”となり、お得に両替をすることができます。

海外キャッシングをした場合借金なので当然利息がかかってきます。利息というのは「借りた金額をどれくらいの期間借りたのか」で決まってきます。

そのため、できる限り早く返してしまえばその分利息は少なくて済みます。そのため帰国後に繰り上げ返済をすることによって手数料を大幅に少なくすることができます。

もし仮に繰り上げ返済を忘れてしまって、クレジットカードの引き落とし日を迎えてしまったとしても、だいたいのパターンが空港などで両替をしたときに発生する両替手数料よりも安いか同じくらいになることが多いです。

ここからの根拠は少し長くなるので先に結論を言うと、海外キャッシングで一番お得なクレジットカードは

セディナカードorセディナカードJiyu!da!

です!

海外キャッシングのメリット・デメリット

海外キャッシングにもメリット・デメリットが存在します

- 必要なときに必要なだけの現金を引き出せる

- どの通貨でも為替レートが安い

- クレジットカードに機能付帯している場合クレカとしても使える

- 両替の際の会話がいらない

- 24時間対応しているATMが多いためいつでも引き出せる

- 審査が厳しいため発行時キャッシング枠が付与できない場合がある

- 繰り上げ返済が必要

- 利用限度額があるため少額利用しかできない

- 注意点がある

他に注意点として

- 海外キャッシングできないクレジットカードが存在する

- 海外キャッシングの為替レートはカード会社によって異なる

- 海外キャッシングでは基本的には②海外ATM手数料が取られる

- 現地銀行レートが適応される場合がある

- 海外ATMのトラブルが多い

- 強制リボ払いになるカードが存在する

と、多くの注意点がありますが総じて言えることは、

①キャッシングを利用するクレジットカードの選定が重要

②現地ATMの使い方をマスターする

この2つができれば安全に安く現地通貨を「現金」として入手することができます!

現地ATMの使い方については別記事で

海外キャッシングに利用できるクレジットカードの検討

海外キャッシングをするにあたってクレジットカードを絞っていきたいと思います

まずは、使用できないor使用しないほうがいいカードから

- ビューカード

- アメリカン・エクスプレス・インターナショナル

- クレジットカード発行の際にキャッシング枠0で発行されたカード

- オリコカード

- イオンカード(イオンクレジットサービス)

- Yahoo!Japanカード

- ポケットカード:一括払いに変更可能

皆さん使ってそうなカードもラインナップに入ってきましたので注意してください!

次に、海外キャッシングが可能な発行会社です

海外キャッシングに対応しているクレジットカード発行会社

- 三井住友カード

- JCBカード

- MUFGカード(三菱UFJニコス)

- イオンカード(イオンクレジットサービス)(※)

- セゾンカード(クレディセゾン)

- オリコカード(※)

- エポスカード

- JALカード

- ANAカード

- ジャックスカード

- UCカード

- セディナカード

- ライフカード

- リクルートカード(JCBはJCB、VISA/MasterはMUFG)

- SBIカード

- Yahoo!JAPANカード(※)

- 楽天カード

- dカード(NTTファイナンス)

- セブンカード

- ポケットカード(※)

これらのカードであればキャッシング自体は可能です。

ただし、カード会社ごとに手数料が変わってくるため、一番安くキャッシングできるカードを探していきたいと思います。

海外キャッシング手数料の内訳

海外キャッシングにおける手数料(コスト)は

- カード会社の為替レート(国際ブランド指定)

- キャッシング返済までの利息

- 海外ATM利用手数料

- 繰り上げ返済時の銀行振込手数料、通話料等

の4つです。つまりこれらが安ければお得に両替ができるということになります。

海外キャッシングでお得にキャッシングするには?

最初に条件の結論を言うと、

- カード会社の為替レート(国際ブランド指定)が安い

- キャッシング返済までの利息が少なくて済む

- 海外ATM利用手数料が無料

- 繰り上げ返済時の銀行振込手数料、通話料等がかからない

以上の条件を満たす海外キャッシング用クレジットカードがあればいいことになります。

それでは、順番に見ていきたいと思います。

カード会社の為替レート

前のクレジットカード払いでの項目でも説明しましたがカード会社の為替レート(国際ブランド指定)はJCBが一番安いです。

基本的にこれは国際ブランドが一緒であれば同じことが多いです。ただし、オリコカードはクレジットカード決済には強いらしいですが、海外キャッシングの場合はカード会社の為替レートが異なるみたいで割高になりがちです。

また、これもクレジットカードと同じでレートの適応日などもありいつも必ずJCBが安いというわけではないです。ただ傾向的にはJCBが安いことが多いという結論になります。

参考までに国際ブランドごとのレートの傾向は

JCB<Mastercard<Visa<Amex<Diners

となります。

キャッシング返済までの利息

次に利息ですが、多くのクレジットカード会社が年利18%となっています。

これを日割り計算して利用金額に掛けた金額が利用日の翌日から加算されていくことになります。

年利18%÷365日=日利0.049%

が1日当たりの利息になります。

1か月放置してしまうとクレジットカード決済における手数料にだいぶ近くなりました。

このことから、1ヵ月以内に繰り上げ返済をすることはほぼ必須ということになります!

また、先にも挙げましたが以下のカードに関しては海外キャッシングにおいて一括返済ができないので(強制リボ払い)基本的には今回は避けたほうがいいと思います!

- オリコカード

- イオンカード

- Yahoo!Japanカード

海外ATM利用手数料

海外ATM利用手数料ですが、これに関しても種類が2種類あります。

①現地のATM所有者(銀行など)のATMオーナー手数料

②カード発行会社が取るATM手数料

①に関してはクレジットカードにおける使用では基本的に取られません。

②に関してはクレジットカード発行会社によります。通常カード発行会社が取るATM利用手数料は

引き出し金額ベースで

日本円換算1万円以下:税別100円

日本円換算1万円以上:税別200円

になります。今回はクレジットカードによる海外キャッシングなので②のみ考えれば大丈夫です。

現状クレジットカードで海外ATM利用手数料を取らないものは以下の5種類になります

- アプラスカード

- MUFGカード

- JCBカード

- ジャックスカード

- セディナカード

これらの中から選ぶことで海外ATM手数料を取られないで両替をすることができます!

繰り上げ返済時の振込手数料、通話料

繰り上げ返済の多くの場合

という流れになりますが、ここで通話料や銀行振込手数料などがかかってしまうと利息が安く済んでもあまり意味がありません。ましてや、海外から返済しようものなら国際電話料金がかかります。

銀行振込に関しても初回振込手数料無料などの特典を使わない限りは基本的にはかかってきてしまいます。

つまり、電話申し込みがなく、銀行振込手数料がかからないものであれば大丈夫ということですよね?

それでは順番にチェックしていきます!

| カード | 返済方法 |

| アプラスカード→公式サイト |

返済方法は電話申し込みの後、銀行振込(三井住友銀行) ATM返済は不可 |

| MUFGカード | 返済方法は電話申し込みの後、銀行振込(三菱東京UFJ銀行) |

| JCBカード | 返済方法は電話申し込みの後、銀行振込(三菱東京UFJ銀行) |

| ジャックスカード |

返済方法は電話申し込みの後、銀行振込(三菱東京UFJ銀行) セブン銀行ATMでの返済 レートの反映が遅く繰り上げ返済までに時間がかかる(数週間) |

| セディナカード | 電話不要でPay-easyによるネット返済可能。 |

ということなので、この中ではセディナカード一択ですね!

クレジットカードなので年会費も気になるところですが、セディナカードは年会費も無料です!

国際ブランドもVisa,Master,JCBから選べます。

海外キャッシング利用パターン例

今回はセディナカードについてのみ検討したいと思います。国際ブランドはJCBではなくシェアが多く利用しやすいMastercardで検討しています。

| 利用カード | 基準レート | 100ドル1週間あたり手数料 | 手数料割合 |

| セディナ(Mastercard) | 110.79円 | 38.01円 | 0.34% |

かかるのが利息だけなのでシンプルですね!

JCBのほうがレートが良いのでこれよりも若干手数料割合は低くなります。どちらにしてもかなり安く外貨を手に入れることができます!

まとめ

以上の条件をまとめると、

- 国際ブランドはMasterCardかJCB

- ATM利用手数料が無料

- 繰り上げ返済ができる

- 繰り上げ返済時に電話がいらず、ネット上で完結する

これらをすべて満たすものが海外キャッシングにおいて一番安く現金(現地通貨)を入手できるものになります。そして、唯一条件を満たすカードが

セディナカード/セディナカードJiyu!da!

です!

ただし、ネット返済対応している銀行が開設してあるかの確認は必要です。対応金融機関はこちら

ゆうちょ銀行や楽天銀行は使いやすいのかな?と思います。

ネットバンクは楽天銀行のみになりますが、他の用途でも使いやすいので開設することをお勧めします!

マネーパートナーズFXによる両替(マネパカード・外貨空港受取)

マネーパートナーズ(マネパカード、FX)を利用した両替方法がお得だというのを聞いたことがある人もいるかもしれません。ただ、色々調べていると仕組みが煩雑で分かりにくいんですよね^^;

マネーパートナーズFXを利用した両替方法のメリット・デメリット

マネーパートナーズを利用する方法のメリットは、

- 利用方法の選択肢が多い

- 両替コストが安い(高額両替、ドル・ユーロ以外)

- 円高のときに両替が事前に可能

- プリペイド決済がお得(現金を持ち歩かなくて済む)

- 空港受取の場合は日本国内でお得に現地通貨を手に入れることができる

また、デメリットとしては、

- 利用できる通貨が限定される

- マネーパートナーズFX口座、マネパ口座の2口座が必要

- 外貨の両替・受取・使用方法は全部で8パターンある

- その中で利用しやすいのは3パターンのみ

- 両替までの手間がかかる

- 空港受取の際に受け取れない場合がある(事前申請・営業時間・受取回数制限・金額上限)

です。

また、現在マネーパートナーズで両替利用できる通貨は9通貨のみです

- 米ドル

- ユーロ

- ポンド

- スイスフラン

- 豪ドル

- NZドル

- カナダドル

- 香港ドル

- シンガポールドル

また、マネーパートナーズを利用するパターンとして

- 口座2種類(マネパ口座、マネーパートナーズFX口座)

- 取引方法2種類(現受け、両替取引)

- 受取方法3種類(マネパカード、空港受取、外貨出金)

これらに加えて

- マネパカードの利用方法2種類(プリペイド決済、現地ATM引出し)

あります。これらすべての組み合わせが12パターンあります。

これだけパターンがあれば煩雑化は避けられません。

参考までにすべてのパターンを列挙すると

- 現受け+マネパカード(プリペイド決済)

- 現受け+マネパカード(現地ATM引出し)

- 現受け+空港受取

- 現受け+外貨出金

- 両替取引(マネパ口座)+上記4パターン

- 両替取引(マネーパートナーズFX口座)+上記4パターン

これだけあります。

今回は、普段FX取引をしていない人で旅行などで外貨両替のためだけに使用する人を対象に安く利用しやすいもののパターンのみピックアップすると、

- 両替取引(マネーパートナーズFX口座)+マネパカード(プリペイド決済)

- 両替取引(マネーパートナーズFX口座)+空港受取

この2種類のみです!

<口座について>

FX取引してないのにFX口座?と思うかもしれませんが、実際にFX取引をするわけではなく、今回は両替に利用するだけです。

<取引方法について>

FX取引を普段使用していないため現受けの方法は利用しません。

<受取方法について>

計算例では取り上げていますが、マネパカード(現地ATM引出し)については現地ATM利用手数料及び1回あたりの引出し限度額が低いため計算するとお得ではないようです。

外貨出金は2万通貨以上でないと1回あたり2500円も手数料がかかるため高額な両替以外では利用は難しいと思います。

マネパカード(海外専用プリペイドカード)

海外専用プリペイドカードは名前の通り海外でのみ使用できるプリペイドカードです。

マネパカードは「プリペイドカード」なので事前にカードにマネーパートナーズで両替をした外貨をチャージして使用することになります。

また、マネパカードの使い方としては

- マネパカードから現地で現金を引き出す

- プリペイドカードとして決済に利用する

の2つの使い方があります。

長くなるので結論から言うと、現金の入手方法としては海外キャッシングのほうに分があり、プリペイドカードとして利用する場合にお得に利用することができます!

マネパカードとは?

今回紹介するマネパカードにおいては、日本円のチャージも可能なので日本国内でも使用することはできます。マネパカードはマネーパートナーズが発行する海外専用プリペイドカードです。

そのため、今回はマネパカードにチャージ可能な通貨が必要になります。

マネパカードにチャージ可能な通貨は6通貨あります。

- 米ドル

- ユーロ

- 英ポンド

- 豪ドル

- 香港ドル

- 日本円

これらの通貨を利用する場合に使える方法になります

また、マネパカードへのチャージ方法は2パターンあり

- マネパカード口座に直接入金しチャージする

- マネーパートナーズFX口座からマネパカード口座に振り替え後チャージする

どちらがいいかというと、マネーパートナーズFX口座を利用したほうが手数料などの観点からお得に両替することができます。

それぞれ利用手順は

- マネパカードの口座を開設・カードを手に入れる(無料)

- マネパカード口座に日本円を入金する(振込手数料)

- マネパカード口座で外貨に両替する(両替手数料)

- マネパカードにチャージする(無料)

- 現地ATMで引き出す(ATM手数料)orプリペイド決済(無料)

- マネーパートナーズFX口座を開設する(無料)

- マネパカード口座を開設・カードを手に入れる(無料)

- マネーパートナーズFX口座に日本円を入金する(振込手数料)

- マネーパートナーズFX口座で外貨に両替する(両替手数料)

- 両替した外貨をマネパカード口座に振替する(無料)

- マネパカード口座からマネパカードにチャージする(無料)

- 現地ATMで引き出す(ATM手数料)orプリペイド決済(無料)

という流れになります。

また、マネーパートナーズの場合レートにマネパ手数料を加算したレート(レートの約1%)を使用しています。(マネパ手数料)

どちらの方法を使用したとしてもかかってくる手数料は

- 振込手数料

- 両替手数料

- ATM手数料

- マネパ手数料

の4つ[/keikou]になります。

順番に安くする方法を見ていきます

マネパカード口座orマネーパートナーズFX口座に入金する(振込手数料)

通常マネパカード口座もマネーパートナーズFX口座も入金する際には銀行振込が必要になり振込手数料がかかります。振込手数料は使用する銀行によって違いますがおおむね少額両替に使用する際には損をしてしまうことが多いです。

そのため無料で入金する方法を利用します。

- 三井住友銀行の首都圏支店ATMからキャッシュカードで振込する

- 楽天銀行などの他行宛振込手数料無料特典を利用する

- マネーパートナーズFX口座へクイック入金して、マネパカードへ資金移動する→クイック入金対応金融機関(公式)

このいずれかを利用することで振込手数料を無料にすることができます。

外貨に両替する

外貨の両替においてはマネーパートナーズFX口座での両替手数料のほうが安いです。

- 米ドル:0.8円

- ユーロ:1円

- 英ポンド:1.3円

- 豪ドル:0.7円

- 香港ドル:0.3円

- 全通貨一律:0.2円

よく使うであろう米ドルで言えばFX口座で両替するだけで0.8→0.2円の75%OFFです!

現地ATMで引き出す

こちらは海外キャッシングのところでも説明しましたが海外ATM手数料には2種類あります。

①現地のATM所有者(銀行など)のATMオーナー手数料

②カード発行会社が取るATM手数料

今回は海外キャッシングと違いどちらもかかってくる可能性があります。

①ATMオーナー手数料:3~5.5ドル(稀に無料もあり)

②のATM手数料はマネパカードでは1回あたり

- 米ドル:2ドル

- ユーロ:1.75ユーロ

- 英ポンド:1.5ポンド

- 豪ドル:2.5豪ドル

- 香港ドル:20香港ドル

がかかってきます。

ATM手数料を無料にするためにはプリペイドカードとして現金を介さずに決済すると無料になります。

海外プリペイドカードのパターン別例

今回は振込手数料は無料の手段を使い、マネパカード口座及びマネーパートナーズFX口座それぞれのパターンでいろいろな額を両替してみた場合の例を考えてみました。

また、現地ATMで現地通貨をおろす関係上、現実的には最大500ドルまでしか1度におろせない(多くは300ドルまで)ため最大例は500ドルにしています。(ATM使用ごとにATM手数料が徴収されるため)

またマネパカードを利用する際のレートにマネパ手数料が加算されたレート(仲値の約1%)を使用しているためレートを111円としています。

<マネパカードキャッシング手数料割合一覧>

| 両替口座 | 引出額 | マネパレート | 両替手数料 | 現地ATM手数料 | 引出額あたり 手数料 |

手数料割合 |

| マネパカード口座 | 100ドル | 111円 | 80円 | 555円 | 735円 | 6.26% |

| マネパカード口座 | 500ドル | 111円 | 400円 | 555円 | 1,455円 | 2.57% |

| マネーパートナーズ FX口座 |

100ドル | 111円 | 20円 | 555円 | 675円 | 5.78% |

| マネーパートナーズ FX口座 |

500ドル | 111円 | 100円 | 555円 | 1,155円 | 2.05% |

<マネパカードプリペイド決済手数料割合一覧>

| 両替口座 | 引出額 | マネパレート | 両替手数料 | 現地ATM手数料 | 引出額あたり 手数料 |

手数料割合 |

| マネパカード口座 | 500ドル | 111円 | 400円 | 0円 | 900円 | 1.61% |

| マネーパートナーズ FX口座 |

500ドル | 111円 | 100円 | 0円 | 600円 | 1.08% |

以上のパターンからプリペイドカードとして決済に利用した場合のみクレジットカードよりも安く利用することが出来ます。

また、プリペイドカードとして利用する場合ATMの引き出し限度額がなくなるため同じ手数料割合で100万円相当額まで1日にチャージ・利用できます。

マネパカードまとめ

以上より一番安く利用できる方法は

①マネパ口座、マネーパートナーズFX口座両方を開設(無料)

②マネーパートナーズFX口座にクイック入金で入金(無料)

③マネーパートナーズFX口座で両替(一律0.2円)

④マネパカード口座に振替(無料)

⑤マネパカード口座からマネパカードにチャージ(無料)

⑥プリペイドカードとして現地で決済に利用する(無料)

この方法が一番お得に利用することができます!

マネーパートナーズ外貨空港受取

マネーパートナーズで両替した通貨を空港にて受け取ることができます。

受け取ることができる空港は4空港あり

| 店舗名 | 営業時間 | |

| 成田空港(第1、2) | SKYLINER&KEISEI INFORMATION CENTER | 9:00~18:00 |

| 羽田空港国際線ターミナル | トラベレックス羽田空港国際線ターミナル駅店 | 6:00~23:00 |

| 関西国際空港 | トラベレックス関西国際空港駅店 | 5:45~23:30 |

| 中部国際空港 | トラベレックスセントレアアクセスプラザ店 | 7:00~22:30 |

これらの場所で受け取れます。年中無休ですが営業時間内に受け取る必要があります。

空港受取可能な通貨は6通貨あります。

- 米ドル

- ユーロ

- ポンド

- スイスフラン

- 韓国ウォン

- 中国元

※韓国ウォンと中国元は空港受取可能だがマネーパートナーズFXでは取り扱いなし

空港受取の手順としては

- マネーパートナーズFX口座を開設する(無料)

- マネパカード口座を開設・カードを手に入れる(無料)

- マネーパートナーズFX口座に日本円を入金する(振込手数料)

- マネーパートナーズFX口座で外貨に両替する(両替手数料)

- 両替した外貨の事前空港受取依頼をする

- 空港の指定された店舗で外貨を受け取る(受取手数料)

空港受取の場合の手数料は

- 口座への振込手数料(無料にする方法はこちら)

- マネーパートナーズFX口座両替手数料:一律0.2円

- 空港受取手数料:1回500円

がかかります。これにマネパ手数料(レートの約1%)が加算されます

今回は手数料は4種類ですが、ほとんど固定の手数料なので最初の入金以外は固定でかかってきます。

空港受取パターン例

また同様にマネパ手数料があるため1米ドル=111円で計算しています

<空港受取の際の手数料割合一覧>

| 両替口座 | 引出額 | マネパレート | 両替手数料 | 空港受取手数料 | 引出額あたり 手数料 |

手数料割合 |

| マネーパートナーズ FX口座 |

100ドル | 111円 | 20円 | 500円 | 620円 | 5.33% |

| マネーパートナーズ FX口座 |

500ドル | 111円 | 100円 | 500円 | 1,100円 | 1.96% |

| マネーパートナーズ FX口座 |

800ドル | 111円 | 160円 | 500円 | 1,460円 | 1.63% |

例は概算ですが、およそ90,000円以上空港受取する場合にはお得に両替ができると考えていいでしょう。また、金額が大きくなるほどこのお得効果は大きくなっていきます。(上限2,000通貨まで)

まとめ

以上より、マネーパートナーズFXを利用した両替の場合

- マネパカードとしてプリペイド決済する

- 90,000円以上両替をして外貨空港受取をする

この2パターンの場合にクレジットカード決済よりも安く両替をすることができます。

海外デビットカード

海外デビットカードは海外にいながらショッピングの際に自分の口座から即時引き落としができたり、現地ATMで現地通貨を引き出せたりします。

今回はそんなデビットカードのなかでも両替コストの安いSonybank Walletを紹介します。

Sonybank Walletとは

Sonybank Walletとはソニー銀行が出している海外デビットカードです。Sonybank Walletも対応している通貨が限られます。

Sonybank Walletで外貨決済に対応している通貨は10種類です

- 米ドル

- ユーロ

- 英ポンド

- 豪ドル

- NZドル

- カナダドル

- スイスフラン

- 香港ドル

- 南アフリカランド

- スウェーデンクローナ

これらの通貨を利用する場合に使うことができます。

また、Sonybank Walletの海外での使い方としては2種類あり

- デビットカードとしてショッピングの決済に利用する

- 現地ATMで現地通貨を引き出す

これらの方法があります。

結論から言えばデビットカードとして利用したほうが現地通貨をお得に利用することができます

Sonybank Walletのメリット・デメリット

Sonybank Walletにもメリット・デメリットが存在します

- 両替手数料が安い

- デビットカードとしても国際キャッシュカードとしても利用できる

- デビットカードとして利用した場合最安コストでショッピング可能

- 保険・保証も付帯

- トラベレックスでの現金両替の際に優遇レートを利用できる

- 対応通貨が限られる

- 外貨預金口座開設が必要

- 外貨預金口座の残高不足で決済した場合レートが悪くなる(円からアシスト)

- 海外キャッシングも可能だが、利用時のレートは微妙

残高内で利用している限りは大きく損をすることはないと思います!

Sonybank Wallet手数料の内訳

Sonybank Walletの利用手順とともにどのような手数料がかかってくるか見ていきましょう。

①ソニー銀行口座を開設、カードを手に入れる(無料)

②ソニー銀行口座に利用する外貨預金口座を開設する(無料)

③ソニー銀行口座に提携ATMから振り込む(振込手数料)

④ソニー銀行口座から外貨口座に両替する(為替コスト)

⑤海外ショッピングでSonybank Walletで決済する(無料)or現地ATMで引き出す(ATM手数料)

ということで今回かかってくる手数料は

- 振込手数料

- 為替コスト

- ATM手数料

の3種類になります。

順番に見ていきます

Sonybank Walletを安く利用するには?

ソニー銀行に円を入金する

ソニー銀行に入金する際は提携ATMから入金することで振込手数料を無料にすることができます

- 三井住友銀行ATM

- 三菱UFJ銀行ATM(病院・学校などの一部を除く)

- ゆうりょ銀行ATM

- セブン銀行ATM

- ローソンATM

- イーネットATM

- イオン銀行

これらのATMでSonybank Walletを利用して振り込んでください

ソニー銀行口座から外貨口座に両替をする

ソニー銀行口座(円)から外貨口座(外貨)に入金する際に為替コストが発生します。ソニー銀行では優遇プログラムClub Sによるステージ制を導入していますが、両替においてステージアップは現実的ではないので基準為替コストで検討します。

| 通貨 | 基準為替コスト | シルバー | ゴールド | プラチナ |

|---|---|---|---|---|

| 米ドル | 15銭 | 10銭 | 7銭 | 4銭 |

| ユーロ | 15銭 | 12銭 | 10銭 | 8銭 |

| 英ポンド | 45銭 | 30銭 | 25銭 | 20銭 |

| 豪ドル | 45銭 | 30銭 | 25銭 | 20銭 |

| NZドル | 45銭 | 30銭 | 25銭 | 20銭 |

| カナダドル | 45銭 | 30銭 | 25銭 | 20銭 |

| スイスフラン | 45銭 | 30銭 | 25銭 | 20銭 |

| 香港ドル | 9銭 | 7銭 | 6銭 | 5銭 |

| ブラジルレアル | 90銭 | 80銭 | 60銭 | 40銭 |

| 人民元(CNH) | 30銭 | 25銭 | 20銭 | 15銭 |

| 南アランド | 20銭 | 15銭 | 10銭 | 8銭 |

| スウェーデン(SWE)クローナ | 9銭 | 8銭 | 7銭 | 6銭 |

ちなみにステージをあげるには外貨預金残高が300万以上~、他外貨預金積み立てや投資信託積み立てなどの購入が条件になっています。

高額なため今回は現実的ではないため基準為替コストがそのままかかってきます。

海外ATM手数料

海外ショッピングや海外ATMから現地通貨を引き出す際、海外利用時の手数料として

| 手数料 | 料率・金額(税込) | 利用 | 条件 |

| 事務諸経費 | 1.76%/回 |

ショッピング ATM |

|

| 海外ATM利用料 | 216円/回 | ATM |

|

| 現地ATM設置機関 利用手数料 |

所定の設定額 | ATM |

|

| ソニー銀行の 為替コスト |

ソニー銀行為替レート(TTS) |

ショッピング ATM |

|

これだけの手数料が存在します。

- 対象10通貨での決済である

- 外貨口座が開設されている

- 外貨預金残高が十分である

これら3つの条件が揃っていて初めて海外ATMでの引き出しにかかる手数料は

- 事務所経費1.76%/回

- 現地ATM設置期間利用手数料(海外ATMオーナー手数料)

のみになります。

また、ショッピングの際にデビットカードとして利用する場合は、これらの手数料はかかりません。

Sonybank Wallet利用パターン例

Sonybank Walletでデビットカード決済及び海外ATMにてキャッシングした場合の手数料割合例を挙げてみました。(外貨口座開設済みのため②海外ATM手数料はかからない条件で計算しています)

<Sonybank Wallet決済別手数料割合一覧>

| 決済方法 | 利用額 | 市場レート | 1ドルあたり 為替コスト |

現地ATM手数料 | 利用額あたり 手数料 |

手数料割合 |

| デビット決済 | 100ドル | 110.49円 | 0.15円 | 0円 | 15円 | 0.14% |

| デビット決済 | 500ドル | 110.49円 | 0.15円 | 0円 | 75円 | 0.14% |

| キャッシング | 100ドル | 110.49円 | 0.15円 | 331.5円 | 541円 | 4.67% |

| キャッシング | 500ドル | 110.49円 | 0.15円 | 331.5円 | 1378.8円 | 2.44% |

デビットカードとしてショッピング決済した場合クレジットカード決済より大幅に安く両替することができるようです。

まとめ

外貨口座が必須だったり残高が十分にあることが条件ですが、Sonybank Walletはデビットカードとして利用することで、かなり安く外貨を手に入れることができます。

キャッシングではやはり1回あたりの引出し上限があったりする関係で現地でのATM手数料がかなりのウェイトを占めてしまうためあまりお得ではなくなってしまいます。

国際キャッシュカード・デビットカード(その他)

国際キャッシュカードやデビットカードは銀行ごとに発行していることがおいため、種類はかなりの数になります。

今回はその中でも両替に利用する際に検討できそうな券種を4銀行で5種類用意しました。

ただ、国際キャッシュカード・デビットカードは基本的にレートが良くないためあくまでもカード類が止まったときの保険と考えたほうがいいと思います。

今回挙げるカードは

- イオン銀行 キャッシュ&デビットJCB(キャッシュカード一体型デビットカード)

- イオンデビットカードVISA

- 住信SBIネット銀行Visa(キャッシュカード一体型デビット)

- 楽天銀行デビットJCB(キャッシュカード一体型デビット)

- ジャパンネットVisa(キャッシュカード一体型デビット)

の5種です。

イオン銀行の2種類はレート的には同じですが、Visaの場合はキャッシュカードとデビットカードが別カードになります。

国際キャッシュカード・デビットカードのメリット・デメリット

国際キャッシュカード・デビットカードにもメリット・デメリットがあります

- 現金を持ち歩く必要がない

- 審査がない

- 未成年でも申し込める

- 口座残高が利用限度額になる

- 両替のレートが悪い

- 手数料が高い

- 残高以上引き出せない

安く両替しようとするとあまりメリットはありませんが、クレジットカードが利用できない場合などの保険として利用する分には使いやすいと思います。

国際キャッシュカード・デビットカード手数料の内訳

①銀行口座を開設、カードを手に入れる(年会費)

②銀行口座に提携ATMから振り込む(振込手数料)

③海外ショッピングにてデビットカードで決済する(為替手数料+海外ショッピング手数料)or現地ATMで引き出す(ATM手数料+海外ショッピング手数料)

国際キャッシュカード・デビットカードの手数料は

- 年会費

- 日本円の振込手数料

- 国際ブランド指定の為替手数料(クレカと同じ)

- 海外ショッピング手数料

- 海外ATM手数料

の4つです。

国際キャッシュカード・デビットカードを安く利用するには?

年会費

今回挙げる4種類の国際キャッシュカード・デビットカードは年会費がすべて無料です。

楽天銀行デビットにはVisaとJCBが存在しますが、Visaのほうは年会費が1,029円(税込)かかるため今回の比較にはいれていません。

振込手数料

これもそれぞれの提携ATMから入金することで無料となります。

3万円以上の入金など条件があったりするので各々確認してください。

国際ブランド指定の為替手数料

これはクレジットカードと同じ基準レートを使用しています。

内訳は市場レート(仲値)+為替手数料となります

詳しいまとめはクレジットカードの章こちらまで

今回はMastercardがないため、VisaかJCBから選ぶことになります。

他に現金を用意できる手段を準備するのであればレートの安いJCBでいいと思いますが、現実的には使える場所の多いVisaを選ぶのが無難かなと思います

海外ショッピング手数料

ここからがカードによって異なります。デビットカード決済する際や、ATMで現金を入手する際にはかかってくる手数料になります。

| 海外ショッピング手数料 | |

| イオン銀行(Visa,JCB) | 1.6% |

| 住信SBIネット銀行(Visa) | 2.5% |

| 楽天銀行(JCB) | 3.02% |

| ジャパンネット銀行(Visa) | 3.02% |

手数料率だけみてもクレジットカード決済の1.6%と比較してもかなり高額ですね^^;

唯一イオン銀行のみ1.6%と良心的です!

海外ATM手数料

海外ATM利用手数料ですが、種類が2種類あります。

①現地のATM所有者(銀行など)のATMオーナー手数料

②カード発行会社が取るATM手数料

すべてのカードは①現地ATM手数料が利用するATMによってかかってきます。

また、イオン銀行のみ②海外ATM手数料=216円が別でかかります

国際キャッシュカード・デビットカード(その他)利用パターン例

4銀行でデビットカード決済した場合、海外ATMで現金をキャッシングした場合のパターンを見ていきます。

クレジットカードと同じ2018年7月9日(仲値:1ドル=110.49円)の値を使いたいと思います

国際デビットカードで決済した場合

<国際キャッシュカードデビット決済時手数料割合一覧>

| 利用カード | 利用額 | 基準 レート |

海外ショッピング手数料 | 現地ATM手数料 | 利用額あたり 手数料 |

手数料割合 |

| イオン銀行JCB | 100ドル | 110.50円 | 1.6% | 0円 | 177.8円 | 1.58% |

| イオン銀行Visa | 100ドル | 110.91円 | 1.6% | 0円 | 218.8円 | 1.94% |

| 住信SBI Visa | 100ドル | 110.91円 | 2.5% | 0円 | 319.3円 | 2.81% |

| 楽天JCB | 100ドル | 110.50円 | 3.02% | 0円 | 334.7円 | 2.94% |

| ジャパンネットVisa | 100ドル | 110.91円 | 3.02% | 0円 | 377.0円 | 3.30% |

国際キャッシュカードでキャッシングした場合

キャッシングする際には①現地ATM手数料=$3~5がすべてのパターンに加算されます。一番安いとしても$3=330円が単純に上乗せされることになるため、上記手数料率がほぼ単純に倍になると考えていいと思います。

100ドルと500ドルのパターンで検証します。

<国際キャッシュカードキャッシング時手数料割合一覧>

| 利用カード | 利用額 | 基準 レート |

海外ショッピング手数料 | 現地ATM手数料 | 利用額あたり 手数料 |

手数料割合 |

| イオン銀行JCB | 100ドル | 110.50円 | 1.6% | 547.5円 | 725.3円 | 6.16% |

| イオン銀行JCB | 500ドル | 110.50円 | 1.6% | 547.5円 | 1,436.5円 | 2.53% |

| 住信SBI Visa | 500ドル | 110.91円 | 2.5% | 332.7円 | 1,929.1円 | 3.37% |

| 楽天JCB | 500ドル | 110.50円 | 3.02% | 331.5円 | 2,005.1円 | 3.50% |

| ジャパンネットVisa | 500ドル | 110.91円 | 3.02% | 332.7円 | 2217.5円 | 4.00% |

やっぱり高いですね(笑)

唯一イオン銀行で500ドルキャッシングする場合には多少マシでしょうか?

まとめ

国際キャッシュカード・デビットカード(その他)はやはりレートが悪く、さらに現金を入手する際にキャッシングをしたときのレートは非常に悪いです。

唯一イオン銀行のみ検討に値するかな?程度です。

使えそうな5券種を挙げてみましたが、何か特別理由がない限りは同じデビットカードでもSonybank Walletのほうが優位性があると思います。

Sonybank WalletはVisaですし、イオン銀行でVisaを選択する場合カードが2枚になってしまいますので(笑)

日本国内での両替

日本国内での両替は一番簡単でやりやすい方法だと思います。ただ、手数料が高いことが多く、特にドル、ユーロ以外のマイナー通貨はレートが悪く損をしがちです。

基本方針としては

- ドル・ユーロ以外の通貨は上記の方法を使用するか現地で両替をする

- マイナー通貨を国内で両替するとしても現地到着後すぐに必要になるであろう金額で少額にとどめる

というのが大切になってくると思います。

ドル・ユーロ以外の通貨の1通貨当たりの手数料(コスト)はおおよそ3~10%とかなり高額です(クレジットカード決済の2倍以上)

なので今回はドル・ユーロにのみについて検討しています。

【追記】最近成田からNYにいく事があったので、現地と実際に比較してみました!

日本国内での両替のメリット・デメリット

日本国内での両替にもメリット・デメリットがあります。

- 日本国内で外貨を手に入れることができる

- ドル・ユーロは現地より安く手に入れられる場合がある

- 直前でも両替可能

- 不正がない

- 手数料が高い(特にマイナー通貨)

- 長時間待つ可能性が高い

ドル・ユーロならまだしも、他のマイナー通貨はメリットを打ち消すほどデメリットとしてレートが悪いです。

日本国内での両替所手数料の内訳

日本国内の両替所の両替レートは

- 為替レート(市場レート+為替手数料)

- 両替手数料

からなっています。

今回は両替所により異なる上、それぞれを分割した値を調べることはできません。

ただし、国内では為替手数料+両替手数料に

- ドル・ユーロ:2〜3円

- それ以外:3〜10%

これだけかかる場合が多いです。

日本国内でお得に両替するには?

為替手数料+両替手数料

今回は両替する場所によってバラバラなため一般化は難しいです。

よく空港は高く、市内は安いといった言い回しがありますが、実際には同じ会社(銀行)であればレートは同じです。

自分での連日調査が困難なため、連日調査などの結果を10サイトくらい当たりましたが、ドルは大黒屋のようなチケット店が安いことが多いみたいです。

日本での両替の利用パターン例

傾向をもとに一般化した例を作ってみました。

<日本国内の両替店の手数料割合一覧>(市場レート:1ドル=110.49円)

| 両替所 | 1ドルあたり手数料 | 100ドルにかかる日本円 | 手数料割合 |

| 大手銀行 | 3円 | 11,349円 | 2.64% |

| 郵便局 | 2.8円 | 11,329円 | 2.47% |

| チケット店 | 2円 | 11,249円 | 1.78% |

| 空港の両替店 | 2.5円 | 11.299円 | 2.21% |

大黒屋のようなチケット店だと、手数料の割合が低く両替ができるようです!

特に現金のドルをアメリカで使いたい場合などは前に挙げた、セディナカードの海外キャッシングをしないのであれば、日本国内で両替をしたほうが安いです。

アメリカの空港や銀行、ホテルなどで円→ドル両替をすると数%の手数料を取られる可能性があります。

まとめ

以上より、国内での両替は

- ドル・ユーロの両替

- 他の両替方法が利用できない

- 現地ホテルまでの資金(チップなど)

このような場合には利用するメリットがあると思います!

現地での両替

現地での両替は手数料が安いことが多く、渡航後も両替可能で便利なことが多いです。

海外での両替になるのでトラブルなどもあるかもしれませんが、現地の情報をある程度入手できてうまく利用できれば、使いやすいと思います。

現地での両替のメリット・デメリット

- 手数料が安い(マイナー通貨)

- 残り滞在日数が少ない時に両替しやすい

- 場所によってぼったくられる可能性が高い

- 国によって日本円を扱ってない場合がある

- レートのいい両替所を探すのが大変

- ドル・ユーロの場合現地のほうが高い

- 両替できなかった場合にホテルまでたどり着けない可能性

- 両替のための日本円を持ち歩く必要がある

現地での両替の場合、レートが良くてもある程度事前情報や経験が必要な場合があります。そのため、海外旅行初心者は最初はほかの方法を検討したほうが安全かもしれませんね!

現地での両替手数料の内訳

現地の両替所の両替レートも

- 為替レート(市場レート+為替手数料)

- 両替手数料

からなっています。

今回も両替所により異なる上、それぞれを分割した値を調べることはできません。

現地では為替手数料に

- ドル・ユーロ:2〜3円

- それ以外:0.2〜10%

これに加えて両替手数料が

- ドル・ユーロ・マイナー通貨:0~数ドル/回

かかります。

両替手数料がかからず、為替手数料の安い優良店を見つけることができれば、現地で安く両替できることになります。

現地でお得に両替するには?

一般的に現地での両替は

現地両替所<現地空港<現地ホテル

の順にレートが悪くなっていく傾向があります。ただ、国によっては空港のほうがレートが良くなることもあるため、行く国によって個別に調べる必要があります。

為替手数料

今回も日本と同じで両替する場所によってバラバラなため一般化は難しいです。ドル・ユーロは現地では高いことが多いです。

マイナー通貨の手数料の下限が0.2%程度だったりするのでこういった安いレートを探す必要があります。

両替手数料

これは明記されていない場合と、書いている場合があります。

無料のところもあるので、

No commissionもしくは0% commissionと書かれた両替所を見つけましょう!

まとめ

現地の両替所では、

- ドル・ユーロ以外のマイナー通貨の両替である

- 両替手数料がかからない

- レートのいい場所を見つけられた

このような場合に両替するとお得に両替することができます!

空港もレートがいいところもあるので、そういう国ではシンプルで使いやすいかもしれません!

まとめ

ここまで上げてきた方法を一覧で表示しています。

- 手数料率2%以下:赤色

- 2%以下で現金入手可能な方法:青色

で色分けしています

| 両替方法 | 決済方法 | 決済方法 | 利用額 | 手数料割合 |

| クレジットカード | クレジット | JCB | $100 | 1.58% |

| Mastercard | $100 | 1.87% | ||

| Visa | $100 | 1.98% | ||

| 海外キャッシング | キャッシング | セディナMastercard | $100 | 0.34% |

| マネーパートナーズ | キャッシング | マネパ | $100 | 6.26% |

| $500 | 2.57% | |||

| FX | $100 | 5.78% | ||

| $500 | 2.05% | |||

| プリペイド | マネパ | $500 | 1.61% | |

| FX | $500 | 1.08% | ||

| 空港受取 | FX | $100 | 5.33% | |

| $500 | 1.96% | |||

| $800 | 1.63% | |||

| Sonybankwallet | デビット | Visa | $100 | 0.14% |

| Visa | $500 | 0.14% | ||

| キャッシング | Visa | $100 | 4.67% | |

| Visa | $500 | 4.67% | ||

| イオンJCB | デビット | JCB | $100 | 1.58% |

| イオンVisa | デビット | Visa | $100 | 1.94% |

| イオンJCB | キャッシング | JCB | $100 | 6.16% |

| イオンJCB | キャッシング | JCB | $500 | 2.53% |

| 住信SBIVisa | デビット | Visa | $100 | 2.81% |

| 楽天JCB | デビット | JCB | $100 | 2.94% |

| ジャパンネットVisa | デビット | Visa | $100 | 3.30% |

| 住信SBIVisa | キャッシング | Visa | $500 | 3.37% |

| 楽天JCB | キャッシング | JCB | $500 | 3.50% |

| ジャパンネットVisa | キャッシング | Visa | $500 | 4.00% |

| 国内両替 | 大手銀行 |

$or€ |

$100 | 2.64% |

| 郵便局 | $or€ | $100 | 2.47% | |

| チケット店 | $or€ | $100 | 1.78% | |

| 空港両替所 | $or€ | $100 | 2.21% | |

| マイナー | 3~10% | |||

| 現地両替 | $or€ | 2~3円 (+数ドル) |

||

| マイナー | 0.2~10% (+数ドル) |

このような結果になりました。

これらから、現金に入手有無に関しておすすめ順に挙げると

①セディナカードでの海外キャッシング

②現地両替(マイナー通貨)

③マネーパートナーズFX空港受取(高額両替)

④国内チケット店(大黒屋)両替(ドルorユーロ)

①クレジットカード(JCB or Master)

②Sonybank Wallet(デビット決済)

③マネーパートナーズFXマネパカード(プリペイド決済)

④イオン銀行デビットカード(JCB,Visa)(デビット決済)

どちらからも1つずつは選択して両替をしたほうがいいと思います!

どの方法もメリット・デメリットがあるため、皆さんの使いやすい方法からお得に両替できる方法を選択して旅に出るといいと思います!